民生证券股份有限公司李哲近期对杰瑞股份进行研究并发布了研究报告《首次覆盖报告:民营油服设备龙头,扬帆出海新征程》,本报告对杰瑞股份给出买入评级,当前股价为36.47元。

杰瑞股份(002353)

国内油服民企龙头,进军美国高端市场。公司是国内领先的油田专用设备制造商与油田服务提供商,业务范围涵盖高端装备制造、油气工程及油气田技术服务、环境治理、新能源领域。公司成立于1999年,以经营油田、矿山进口专用设备及配件销售为起点,2002年,公司成立固压设备研发部,在设备维修的基础上逐步开发并掌握固井橇、压裂泵橇等油田专用设备的生产技术与工艺,并于2004年组建石油装备公司,专门从事固井设备、压裂设备、天然气压缩/输送设备等油田专用设备的研发生产与销售。

公司长期经营稳健,具备较强跨周期成长能力。2010-2023年公司营业收入由9.44亿元增长至139.15亿元,CAGR为22.99%,归母净利润由2.82亿元增长至24.54亿元,CAGR为18.47%,实现长期稳健增长。分阶段来看,2010-2014年为公司的高速增长期,收入及利润复合增速均超40%,主要受益于公司的国际化进程加速以及高油价下油气投资持续活跃。2015-2017年油价大幅下跌且持续低位震荡,油服行业低迷,公司营收及业绩有所调整。2018-2019年原油价格上涨,境内外油公司增加上游勘探开发资本支出的影响,全球油田服务行业经营环境持续复苏,公司营业收入高速增长。2020年至今,油价维持高位,油服公司资本开支持续提升,公司业绩稳中有升。

国内外油气行业景气,油服需求有望提升。国内上游资本开支维持高位,海洋油气勘探开发有望成为重点。2023年中国石油、中国石化、中国海洋石油总资本开支分别为2753亿元、1768亿元、1279亿元,均处于历史较高水平。海外需求方面,2020-2023年国际三大油服公司营收均呈上升趋势,资本开支有望提升。

公司积极布局海外市场,北美、中东进展不断。在北美市场,2023年公司成功实现第二套燃气轮机发电机组的销售及交付,推动多个油服客户试用电驱压裂设备并获得客户认可,与战略客户签订在北美市场首套电驱压裂成套设备订单,成功实现柴驱压裂、涡轮压裂、电驱压裂、发电机组的全系列高端装备在北美市场的突围。中东市场方面,公司与沙特阿美、阿布扎比国家石油公司(ADNOC)、科威特国家石油公司(KOC)等战略客户建立了长期稳定的合作关系,在高端装备制造方面,公司的固井设备、连续油管设备等高端装备在中东地区市场占有率逐年提升

投资建议:我们预测公司2024-2026年归母净利润分别为26.99/31.42/36.95亿元,同比增长率分别为10.0%/16.4%/17.6%,对应PE分别为14X/12X/10X。首次覆盖,给予“推荐”评级。

风险提示:油价下跌导致上游资本开支缩减风险、北美新客户拓展及新签订单不及预期、汇率风险。

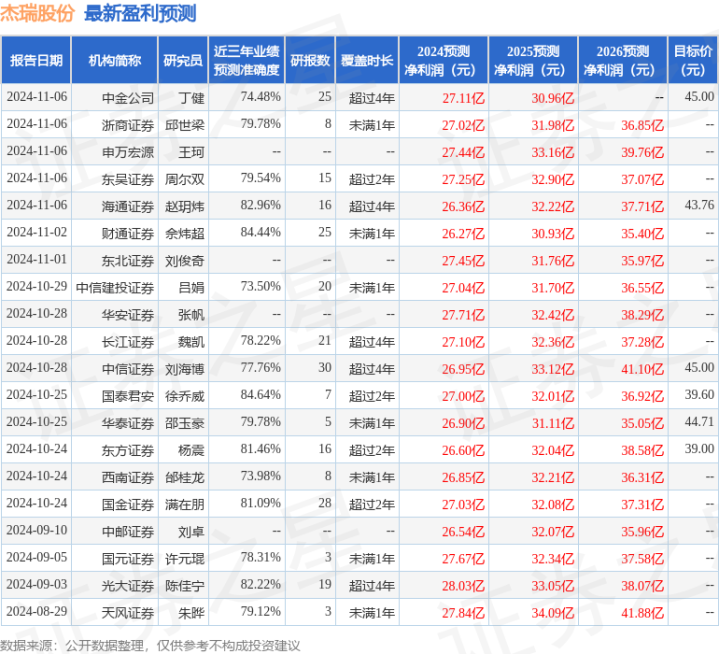

证券之星数据中心根据近三年发布的研报数据计算,国泰君安徐乔威研究员团队对该股研究较为深入,近三年预测准确度均值高达84.64%,其预测2024年度归属净利润为盈利27亿,根据现价换算的预测PE为13.81。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级17家,增持评级5家;过去90天内机构目标均价为42.47。

以上内容为证券之星据公开信息整理正规实盘配资公司,由智能算法生成,不构成投资建议。